Что такое лестница облигаций простыми словами?

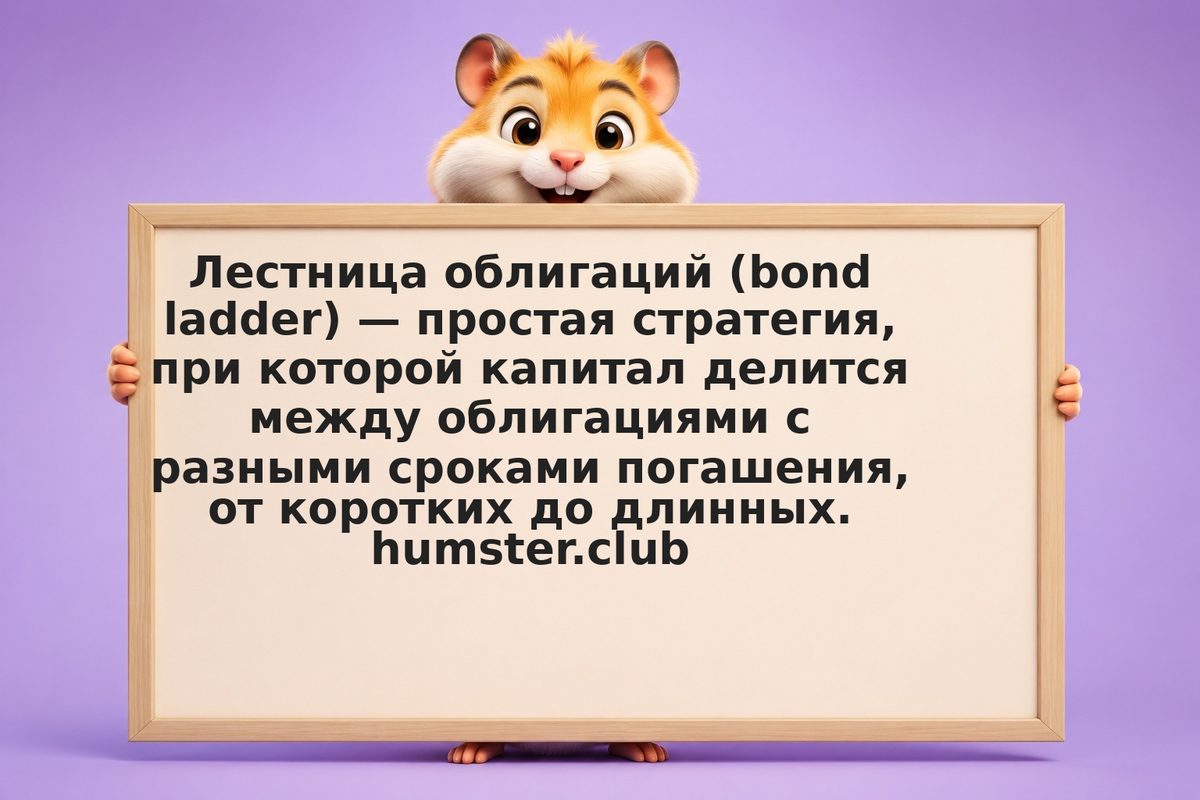

Лестница облигаций — это способ распределить вложения так, чтобы бумаги погашались не одновременно, а через равные промежутки времени. Например, капитал делят на несколько частей и покупают облигации со сроками погашения через 1, 2, 3, 4 и 5 лет — это и есть «ступени» лестницы. Когда самая короткая бумага погашается, освободившиеся деньги вкладывают в новую длинную ступень, поддерживая структуру.

Источник: ЦБ РФ

Так у инвестора каждый год часть портфеля высвобождается и переразмещается по актуальным ставкам. Идея в том, чтобы не ставить всё на один срок и одну ставку, а равномерно распределить риск во времени, получая регулярный возврат капитала.