Чем вечная облигация отличается от обычной?

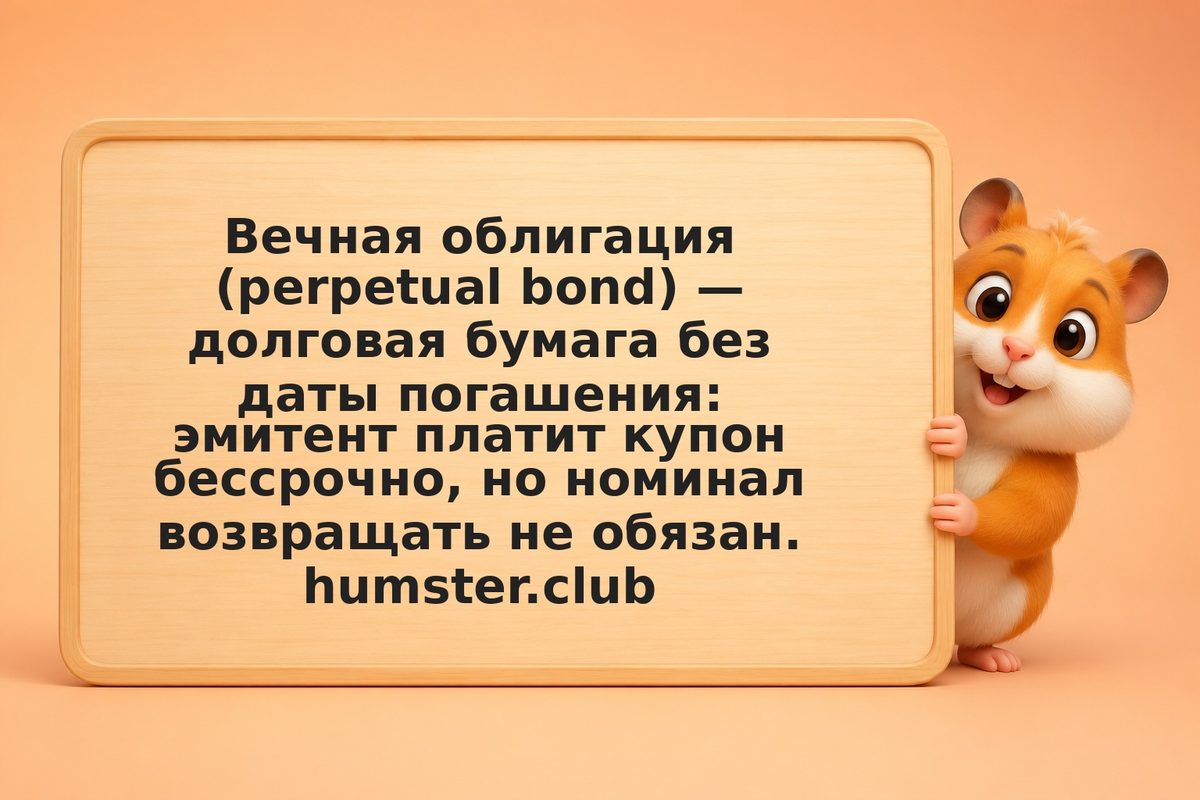

У обычной облигации есть фиксированная дата погашения, когда эмитент возвращает номинал. У вечной — погашения нет: инвестор получает только купоны до тех пор, пока держит бумагу или пока эмитент не воспользуется правом call-опциона. За бессрочность эмитент платит премию к купону. Риск: при росте ставок цена вечной облигации падает сильнее, чем у срочной, а продать её без дисконта бывает трудно.