Как определяется статус налогового резидента РФ?

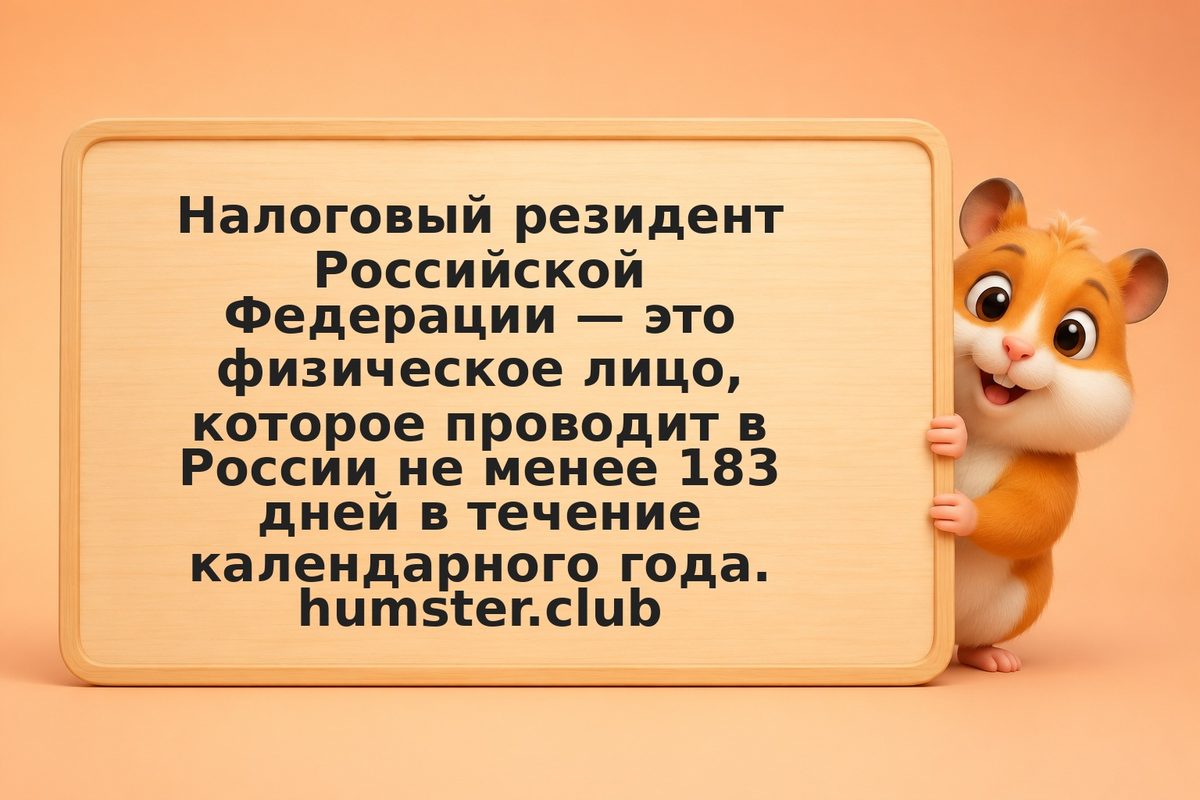

Согласно статье 207 НК РФ, резидент — это физическое лицо, находящееся на территории России не менее 183 дней в течение 12 месяцев. Дни считаются календарными, включая выходные. Исключение: командировка за границу по приказу работодателя.