Сколько можно вернуть по ипотечным процентам?

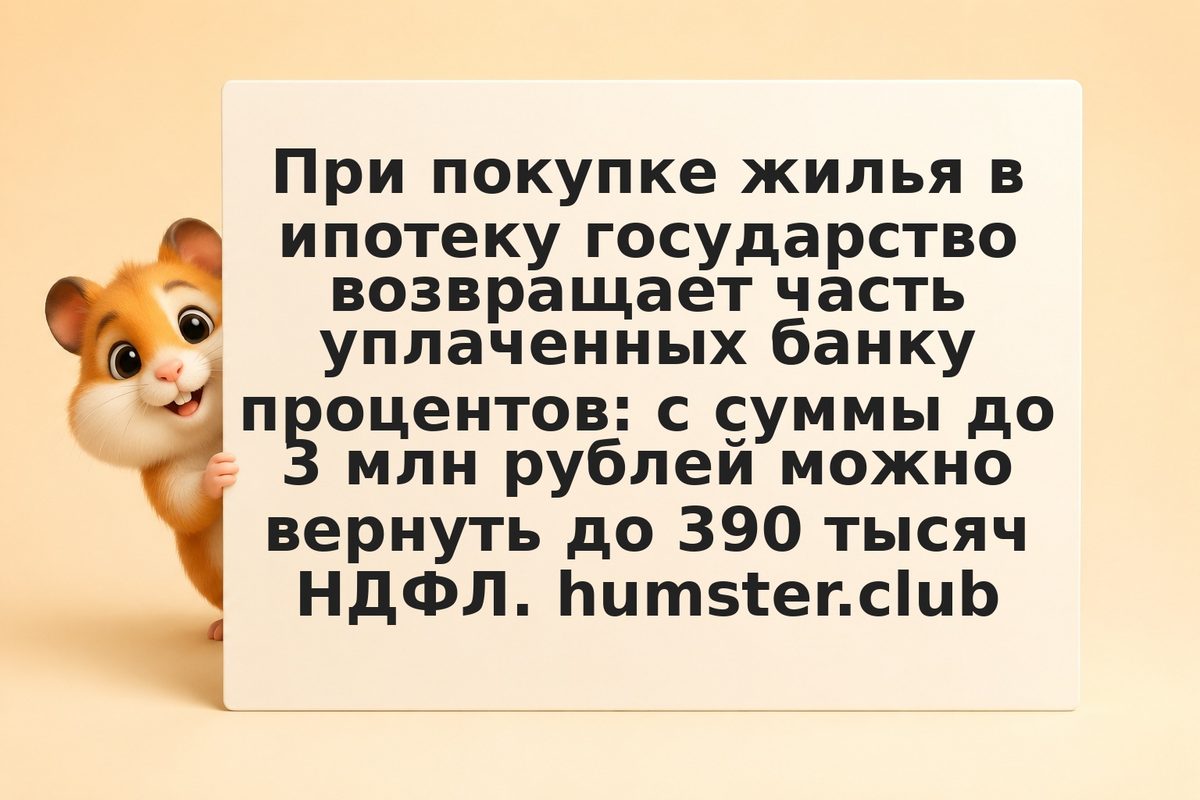

Вычет по процентам считается от суммы фактически уплаченных банку процентов, а не от всего кредита. Лимит таких расходов — 3 млн рублей, поэтому максимальный возврат составляет 13% от этой суммы, то есть 390 тысяч рублей. Возвращают налог по мере уплаты процентов: за каждый год можно вернуть НДФЛ в пределах того, что у вас удержали за этот год.

Источник: ЦБ РФ

Поскольку проценты выплачиваются годами, вычет обычно растягивается на несколько лет, пока не исчерпается лимит или не закончится ипотека. Если проценты за весь срок кредита окажутся меньше 3 млн, вернёте 13% от фактически уплаченного.